お悩み中Sさん

お悩み中Sさん旅行費用のマネ活?

なにそれ?

旅行費用マネ活とは、最小の投資金額で、私の場合はJAL航空券とJR新幹線切符を無料で入手することで、国内外の旅行費を、約半額で楽しむ活動です。個人的には、旅行費用の不安を、大幅に払拭できました。

令和7年、ここ3年ほどで、旅行費用、爆上がりしましたよね。

30年以上、お得旅行の動向を追ってますが、現況、『コロナ禍に比べて1.5〜2倍増し』の体感です。

当ページは、あくまで、趣味の旅行資金専用のマネ活です。

人生後半も、大好きな旅を楽しむために、1年6ヶ月前から、『旅行費用の資産形成活動』を、はじめました。マネ活と言えば、主な内容は、①貯金、②節約、③投資・資産運用、④保険加入ですよね。私の旅費用マネ活は、貯金・節約・保険加入ではなく、プチ投資で旅行資金を25倍に増やしました。

おおげさで

あやしげ

ですよね。

うさんくさいので、先に、根拠を、お伝えします。

初年度0円、2年目は27,500円を投入し、25倍に増やしました。期間は1年5ヶ月経過の報告です。

私の場合の一例ですが、年会費27,500円(税込)のクレジットカードで、日々の必要支出を現金払いから、クレジットカード決済に変えただけで、一度も飛行機に乗らず、59,213マイル貯まりました。

実績レポ、2024年10月現在、59,213マイル😊。マイルでパリやロンドン往復できますし、新幹線も4回無料分、貯まったので大満足です。

ちなみに、超ドケチの私は『クレカの年会費に2万代とか絶対無理』と思っていました。しかし、あまりに旅費捻出が苦しくなってきたので、初年度は年会費無料の高還元率クレカでトライしました。

1年間0円で試せるならば、1年目の効果を実体験で感じてから、2年目はやめても、続けてもいいと思ったからです。

今は、本当に『かなり思い切ったけど、ホントに大正解だった』と振り返ります。

59,000マイルあれば、エコノミーならば、ロンドン往復かパリ往復(片道27,000マイル JAL特典航空券)が、無料で行けます。

特筆すべきは、飛行機に乗らずに、貯めたことです。

すずちゃんの、言うとおり、旅資金『それ、変わります!』。

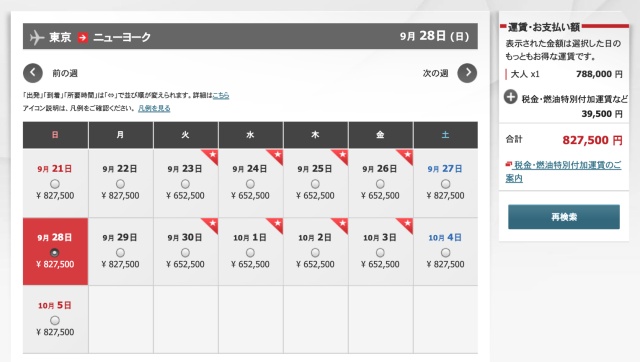

ちなみに、ニューヨークまでビジネスクラスは、片道55,000マイルです。

2025年10月料金をJAL公式予約サイトで調べてみると、827,500円の価値があるマイル数。

827,500➗27,500=30.09なので

30倍に増えたと、言えます。

ちなみに、今後(3年目)は航空運賃の値上げと共に、私のクレカ年会費も、次回から5,500円値上がると連絡がありました。

とは言え、

827,500➗33,000=25.07にて、

25倍は得しているので、継続を決定しています。

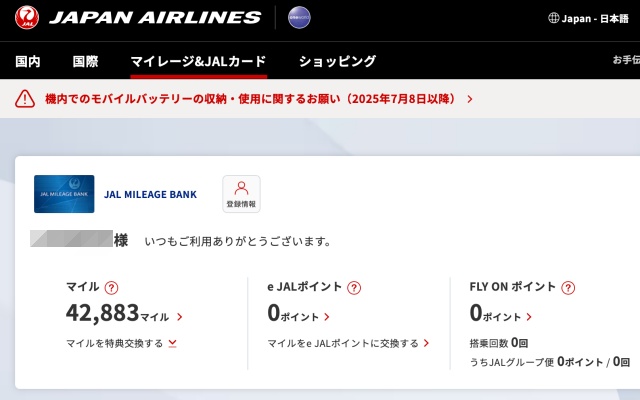

最新更新レポ実績、2025年7月現在、2回、国内線往復(航空券めちゃくちゃ高い状況)で利用しましたが、42,883マイルは使える状況です。

推し活の遠征で、神奈川から九州と北海道へ行きました。当選が直前かつ満席気味だったので、調べたらLCCも含めて片道航空券30,000円×4回=約12万も無料に。マイルのおかげで、無料でサクッと予約できパッとホテル代だけで旅立てて、とっても助かりました。

それでも、まだ、4万マイルあるので、ハワイは行けます。

飛行機に乗らない『ドケチ主婦』にとっては、同年会費ランクではJALカードより還元率が高い『セゾンのプラチナカード』が貯めやすいと感じています。

↓ここから申込の場合↓利用者紹介システムを使うことで、初年度無料&翌々月までに20万利用で12,000円のアマゾンギフトカードが貰えます。紹介制度とは言え、仮に、あなたがここから申し込んでも、申込者の個人情報は、私には一切わかりません。私も全く知らない人のサイトから申し込んで特典ゲットしました。

『セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード』利用者紹介システム特別入会特典

SAISON MILE CLUBに登録(要登録)することで、利用可能JALのマイル還元率1.125%の高還元率で、日々の食費や必要支出、医療費までもが、JALマイルになりました。

プライオリティ・パスの登録で(通常年会費469米ドル分)空港ラウンジまでも無料に。

もう一例、3ヶ月前から、JRのポイント貯金はじめました。3ヶ月間で、JRE POINTが、12,871ポイント貯まりました。投資金額は、ビューカード年会費 524円(税込)です。

最新レポ:2024年10月、23,096ポイントに増えました。

画像↑『どこかにビューン』の切符交換は、1回6,000ポイント(往復切符)にて、12,871ポイントあれば、新幹線きっぷ往復無料で、2回、旅できます。

2025年7月現在のポイント数ですと、『どこかにビューン』を使えば、新幹線切符無料で7回の旅ができます。

画像:JRE POINT公式サイトより

その気になれば、いつでも、『7回も新幹線で旅ができる』思うと、宿泊する宿探しも、宿泊費の不安から解放されて、満足度がグッと高ましました。

ビューカード(普通カード)のポイント還元率は、0.5%です。決して高還元率とは、言えません。

が・・・

「モバイルSuica」と「えきねっと」を連携して攻略することで、3%還元になりました。ビューカード・モバイルSuica・えきねっとの最強トリプル攻略です。

ポイントボーナスキャンペーン等の利用で、決済額の70%以上の還元率になったのです(もちろん開催時期は変動があります)。

今月は5,000ポイントゲット!

伊豆への踊り子号は、720ポイントから交換可能です。

グリーン券1枚=600ポイント交換、成田エクスプレスは460ポイント交換も、旅好きには心強いです。

通常レートで交換ですと、東京から、軽井沢、越後湯沢など、往復無料で行けます。

画像:JR東日本 えきねっとより

行く気になれば、これらを、タダで、交換できるのは、とても心強いです。

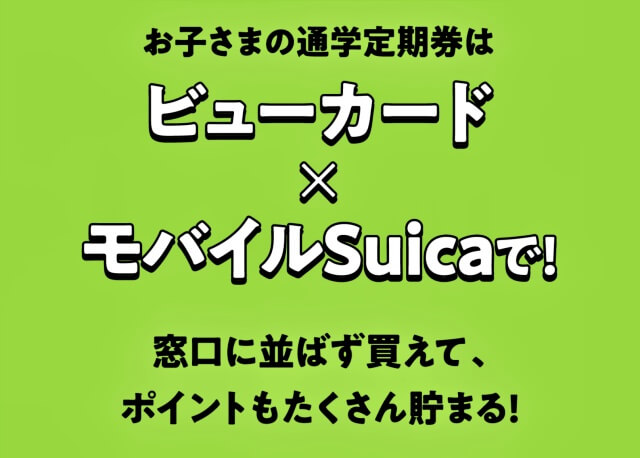

私は、子供の通学定期券を、モバイルSuicaにして、私のビューカード決済にして貯めています。これは、なかなか最強です。

画像ビューカード公式サイトより

このように、マイルやポイントで、交通費が無料になれば、旅行費用は半額になります。

無料でロンドンへ行けたり、タダで新幹線に乗れる状況は、旅好きの毎日を、楽しくしてくれました。

わかること

老後資金も不安な

旅好き50代が

人生後半の旅行費用を

お得に確保するための

マネー活動の事例

物価高、円安が続き「旅行費用も高くなった」と感じますよね。

食料品や日用品だけでなく・・・宿泊料金は、もっと、跳ね上がりましたよね。

「宿泊料」は、25.5%上昇しました(NHK首都圏ナビ 2024年4月19日公表)。

ビジネスホテルも、1万円以上が、増えました。

2024年下半期は、燃油市況価格の上昇に伴い、国際線の燃油サーチャージ値上げも、はじまります。

日本を訪れる外国人観光客は、過去最高数(日本政府観光局JNTOより訪日外客数:2024年3月推計値)ですから、今後も、値上がり傾向が、続きそうですよね。

観光料金も、外食費も、うなぎのぼりಠ_ಠ、です。

さらに、高齢化率が世界一(内閣府・高齢化の国際的動向)の日本は、老後期間が長いのです。

もし、あなたが旅好きならば、老後資金とは別準備で、『旅行費用マネ活』を、おすすめします。

安心してください。旅行費用も、食費・通信費・光熱費同様、節約方法が、あります。

旅行費用マネ活を

はじめたら

予想以上に

お得でしたので

私自身が

実際に行っていることを

まとめました

✔️ドケチで、よくばりで、ラクをしたい51歳

✔️17歳から旅で現実逃避するために、旅行費用お得術を追求し続けた歳月は半世紀

✔️元旅行会社勤務・営業・販売・現場ではツアコンも経験

✔️旅情報の《クドい調査》と《しつこい比較》が至福の趣味

✔️【品質キープした旅】の「お得」追求が、わくわくの極

一人旅は人生の縮図!

終活ガイド1級を取得後

老後資金はもちろん

老後の旅費確保が

不安になりました。

運営者詳細 (30年以上『お得に旅する方法』を模索する半世紀っ)

【旅行費用マネ活】を始めてみたら、

「なんで、もっと早く始めなかったんだろう」と、後悔するほど『お得な活動』でした。

今後の長い人生も、年間、2回以上、旅を楽しみたい方ならば、価値のある活動として、おすすめできます。

攻略のコツ

・30%安く予約する

・海外での補償は無料にする

・高還元率で、支払った費用を増やす

です。

あなたのお好みの旅スタイルと

あなたの年間決済可能額によりますが、

戦略効果が高い方法は・・・

最適なクレジットカードを選び

日常生活で必要な支出をクレカ払い!することが『肝』と感じています。

なぜならば、旅に行かなくても、

生活必要支出は、必ず出てゆく支出だから、です。

誰でも、ゼロから始められて

再現性が高く

持続可能な

旅行費用マネ活のポイントです。

「クレカ決済は嫌!ニコニコ現金払い昭和気質」の私でも、令和時代のキャッシュレス・バブルに乗っかることで、お得をゲットできた一例です。

もしも、ご興味があれば、ぜひ、お得な情報を、お持ち帰りください。

できることから、少しづつ活動開始できるよう、ブックマーク等して、ご活用ください。

マネ活とは?

そもそもマネ活とは?

私が行っている【旅行費用マネ活】は、一般的な『マネ活』の定義に、基づいています。

悩むNさん

悩むNさんそもそも

『マネ活』って

なに?

言語化

しにくい

ですよね

検索していただくと、ご納得頂けますが、下記引用文と、同内容の定義が多いです。

女性のみなさん、「マネ活」という言葉をご存知ですか?

ー中略ー

改めて簡単にご説明すると、「マネ活」とは、お金に関する不安を払拭していくための取り組みや活動のことで、 具体的には、将来のために貯金や投資、資産運用、保険加入することなどが「マネ活」に当たります。

プレスリリース:株式会社アイネット証券・【マネ活って意外と簡単!?】「マネ活女子」大調査!「マネ活」の方法や難しさ、利益についても聞いちゃいました!

要約すると、

お金に関する不安を、①貯金、②節約、③投資・資産運用、④保険加入、等々により、回避する活動

と言えます。

| ①貯金 | お金を貯める |

| ②節約 | 支出を減らす |

| ③投資・資産運用 | お金を増やす (投資=長期的な成長性を見込んで資金を投じる) (資産運用=資産増を目的に、お金の置き場所を考える) |

| ④保険 | 旅先の補償 (万一の事態に相当する補償額を得られる相互補償制度への加入) |

近年は、20代前半の若い方々も、節約に励み、NISAやiDeCoから、ポイ活まで、積極的にマネ活してますよね。

先日も、『めざましテレビ』で、たくさんの方々の「マネ活」を見ました。みなさん、無理なく始められる方法を工夫し、楽しんでいる様子に、こちらまで、ワクワクしました。

あす22日(水)は物価高に負けない🔥お金💴にまつわる活動 #マネ活 を #ココ調🔍

— めざましテレビ (@cx_mezamashi) May 21, 2024

移動するだけ🚶動画を見るだけ📱でたまる人気のアプリって❓

電子マネーを使わずに7万円節約した人も😲

どんな方法でいくら増えているのか調査したよ❗#勝野健 アナ

7時20分過ぎに放送予定#めざましテレビ pic.twitter.com/XAsGq6wzTu

旅行費用マネ活って何?4つの攻略

私が実際に行っている【旅行費用マネ活】も、前述した

「マネ活4種類」が 基本ベースです。

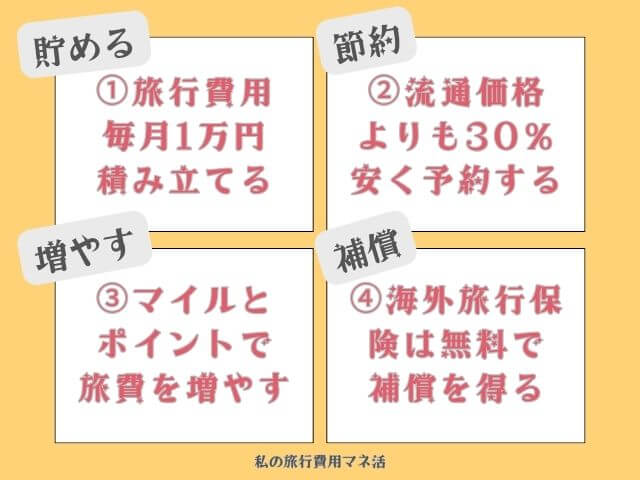

旅行費用を

①貯める、②節約する、③増やす、④補償は無料、4つの攻略です。

②節約に↓特化した『節約術12選』徹底解説で、安く旅予約してください!

| 旅行費用マネ活 4つの攻略 | マネ活4種類 |

|---|---|

| ①:旅行費用を貯める | ①貯金 |

| ②:宿泊・交通・食費・ 観光費を安くする | ②節約 |

| ③:実際に支払った 旅行費用を上回る 金額・価値を得る | ③投資・資産運用 |

| ④:海外旅行の場合は 保険に入る | ④保険 |

全て、ちょっとした工夫と、一手間をかけることで、大きな差額に、なりました。

数字に弱いの私でも、ゼロから始めて、1年6ヶ月で、投資金額が、25倍に増えたので、再現性は高い!と、言えます。

旅行費用マネ活の方法

悩むNさん貯める・節約する

増やす・守るの

4種類は

わかった

で

どうやって?

【旅行費用マネ活】の4攻略の方法を、一例として、お伝えします。

旅行費用マネ活7つの手段

①貯める、②節約する、③増やす、④補償は無料、4つを攻略するために使った手段は、7つです。

| 手段 | 方法 | 4攻略の種別 |

|---|---|---|

| 旅行積立 | 旅行会社の積立貯蓄 | ①貯める |

| セール | 予約サイトの各種セール予約 | ②節約する |

| クーポン | 予約サイトのクーポン入手で予約 | ②節約する |

| ポイント | 予約サイトのポイント貯蓄 JRのポイント貯蓄 クレジットカードのポイント貯蓄 ポイントサイトのポイント貯蓄 電子マネーでポイント入手 アプリでポイント入手 | ③増やす |

| マイル | 航空会社のマイル貯蓄 クレジットカードのポイントをマイル交換 | ③増やす |

| 臨時収入 | 副業で収入アップ | ③増やす |

| 旅行保険 | クレジットカードで無料加入の利用付帯 | ④補償 |

ご覧いただいた通り、旅行予約サイトの使い方と、クレジットカードの利用方法が、大きかったと、振り返ります。

つまり、旅の予約時は節約攻略、日常はマイル&ポイント貯金攻略、です。

旅行費用マネ活のコツ

貯金攻略は、最低でも1年先を見据えた『長期攻略法』です。

コツ①貯める=高金利で貯金する

銀行の定期預金は、0.002%ほどの金利ですが、旅行会社の旅行積立は、1%以上の年利が、多いです。

令和時代の日本は、定期預金の金利が概ね0.002%(100万円を10年間預けても200円)です。キャンペーン時やネット銀行などでは年利0.2%、0.3%など少し高めですけど。加えて、高齢化により、取り崩し期が、長いのです。「働いたお金を貯蓄するだけで十分」とはいえない時代だからこそ、政府が投資を推奨するのです。

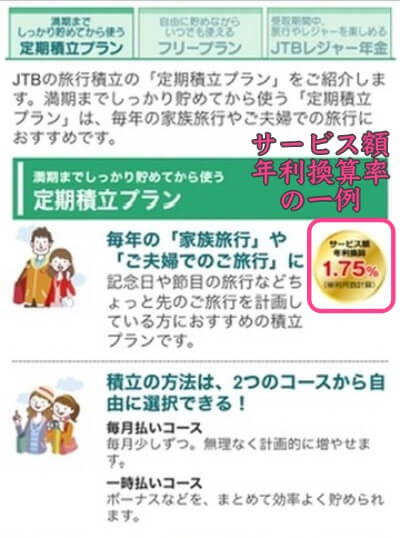

旅行積立の多くは、満期に『お預入額+最大1%以上のサービス額』分の「旅行券」を受け取ります。

例えば「JTBの定期積立プラン」の年利は年1.75%で、その差は、875倍です。

0.002✖️875=1.75(根拠の計算)

画像:JTB公式サイトより

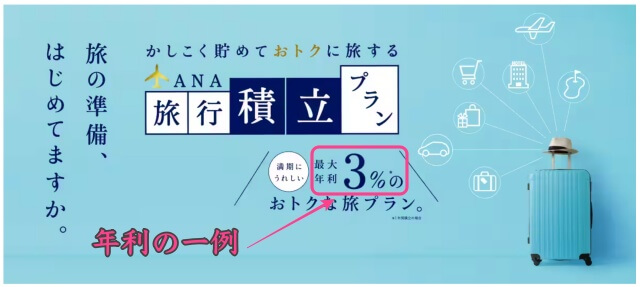

「ANAの旅行積立プラン」の年利は年3%で、その差は、1,500倍です。

ANA公式サイトより

0.002✖️1,500=3(根拠の計算)

メリット&

デメリット

◆メリットは、年利がとても高いこと、です。非課税です。

◆デメリットは、貯めたお金を、旅行以外に使えないこと、です。しかも、その旅行会社でしか、使えません。

各社、各プラン、それぞれ特徴があります。あなたの旅ニーズと積立額・積立期間により、お得度が異なりますので、チェックしてみては、いかがでしょうか。

国内列車の旅派ならば、『近畿日本ツーリスト』と『日本旅行』は、JR・私鉄プランで使えます(最新情報は、積立時にご確認ください)。

海外旅行派ならば、ANA、JTB、HISは、海外パッケージツアーでも、使えます。

コツ②節約=30%安く予約する

節約攻略は、予約時に限っての『短期攻略法』です。旅予定があれば、すぐに実行できます。

宿泊費用が25.5%上昇しているのですから、30%安く、予約しましょう。

即効性が狙えるのは、タイムセール・割引・クーポンを利用することです。当たり前と言えども、開催や利用を把握して、実際に使うことは、ややコツが必要です。

旅予約を30%安くする方法詳細は、別記事でがっちりお伝えしています。ご興味があれば、対策にお役立てください。

コツ③増やす=必要支出はクレカ決済

増やす攻略は、ポイントとマイルを貯めて、旅予約でお得に使うことです。

日常生活の必要支出を、クレジットカード決済に変える方法です。

ポイントとマイルの増え方は、クレジットカードの還元率により、大きく差が出ると実感しました。

わかりやすく言えば、年会費の高いクレジットカードは、還元率が高く、年会費無料のクレジットカードは、還元率が低い、ですよね。

最速で成果を出すための『コツ』は、貯金=長期攻略法で使う【クレジットカードの選び方】だと痛切に感じました。

私は、JALマイルを、高還元率で、かつ初年度年会費無料で、貯めようと考え、セゾンカード使っています。

予想以上の速さで、貯まったので、大満足のカードです。

空旅を楽しみたいならば、マイル貯金。それ以外は、ポイント貯金を狙います。

が、

マイル還元率、ポイント還元率が、高いという理由だけで、選ぶことは、おすすめしません。

お悩み中Sさんでは

どうすれば

いいの?

コツ

大切なのは、あなたの旅ニーズと、ライフスタイルに合うクレジットカードを使うことです。

あなたの決済可能額によって、選ぶカードは、異なります。

クレジットカード選びの、ミスマッチは、年会費のマイナスになりかねません。

| 月間の決済額 | 日常必要支出の中で、 クレジットカード決済できる額は いくらなのか? |

| 年間の決済額 | 毎月の決済額以外に クレジットカード決済がある場合 いくらなのか? |

| 旅行の行き先 | 海外か? 国内か? |

| 宿泊施設の好み | ホテル派? 温泉派? |

| 旅行の頻度 | 年間に何回くらい? |

| 移動手段の好み | 飛行機?鉄道? |

| マイル貯金ならば | 飛行機に乗る機会が多い? 飛行機には乗らない? ANA or JAL?? 外資系航空会社? |

| 利用中の電子マネー | 利用中の電子マネーは? |

マイルを貯める場合は、マイル還元率が1%以上あると(ほぼ年会費が必要ラインです)、最速で貯められます。年会費永年無料のクレジットカードは、マイル還元率が0.5%が多く、2倍の期間が必要です。

マイル有効期限は、獲得から3年間(JAL・ANA)です。

◆海外旅行が好き、マリオット系ラグジュアリーホテルが好き、クレカ決済額が年間150万以上可能、クレカ年会費49,500円可能ならば、旅好きに人気のマリオットボンヴォイ・アメリカン・エキスプレス・プレミアム・カードが強いです。

私は以前、マリオットボンヴォイ改訂前カード(SPGアメックス)を使っていました。コロナ渦に入り海外へ行かなくなった頃、条件変更があり、辞めました。

クレジットカード

飛行機に乗らず、JALマイルを貯めたい。国内旅行で、温泉旅館に泊まりたい。クレカ決済額は年間120万希望。年会費は初年度無料、2年目から27,500円。にもかかわらず、海外旅行保険の利用付帯、空港ラウンジ利用可能(別途登録必要)です。

という理由から、セゾンプラチナ・ビジネス・アメリカン・エクスプレス・カードに決めました。最速でマイルが貯まり、コスパ良すぎて、大満足です。

年会費を払いたくない場合

コツ④リスク回避=海外旅行保険は無料加入

旅行での『万が一』に備えるため、海外へ行く場合は、海外旅行保険への加入をおすすめします。

「海外旅行保険は不要」という意見もありますが、私は、必須だと思う派です。

病気やケガで、海外の病院を受診した場合、びっくりするような金額を請求されることもあります。特に、円安の今、怖いですよね。

健康に自信があっても、スリや盗難に合うかもしれません。

私自身、海外での病院受診、航空機の遅延、手荷物の迷子遅延、携行品損害で、保険を利用したことがありますが、心底、助かりました。

海外旅行保険への加入は日本の外務省の「海外安全ホームページ」でも推奨しています。

外旅行保険の付帯サービスには「自動付帯」と「利用付帯」といった2種類がありますよね。

| 自動付帯 | クレジットカードを所持しているだけで 自動的に適用される保険のこと |

| 利用付帯 | 航空機のチケット代やツアー代金、 公共交通乗用具(公共交通機関)を使った家と 空港の移動などの旅費を、 対象のクレジットカードで支払うと 適用される保険のこと |

旅費を対象のクレジットカードで支払うことを忘れなければ、自動付帯より、利用付帯の方が、手厚い補償になっていることが多い傾向です。

楽天カードと、エポスカードは、年会費永年無料で、海外旅行保険が利用付帯です。海外旅行へ行くときに、持っていて、損はないです。

私が『年会費永年無料』で、海外旅行保険が適用されるクレジットカードを2枚持ち、カバーしています。

楽天カード | 利用付帯 保険が有効となるには、日本を出国する以前に 『募集型企画旅行の料金』 に該当する代金を 利用条件のある楽天カード で支払っていることが条件になります。 利用条件の詳細については、最新の「海外旅行傷害保険ガイド」をご覧ください。 |

エポスカード 子供が海外へ行くときも持たせた 保険イチオシカード | 利用付帯 「旅行代金」をエポスカードで支払うことで海外旅行傷害保険が適用されます※旅行代金とは、宿泊を伴う募集型企画旅行の代金・公共交通乗用具の料金 最新の利用条件は、ご出発前にも、必ずご確認ください。 |

クレジットカード2選

私は、メインカードとの組み合わせで、保険の補償内容を上げています。組み合わせ方によって保険金額の合算方法は、変わります。

旅行費用マネ活の具体例

悩むKさん

悩むKさん手段とコツは

わかった

で

具体的に

何を

どうするの?

【旅行費用の節約術マネ活】の具体例を、まとめました。

イメージしやすいよう、実際に使っているサービス名も、記します。

あなたの旅ニーズに合う旅予約サイト、あなたのライフスタイルに最適なクレジットカードにより、利用するサービスの『お得レベル』は異なりますが、ひとつの具体例として、ご覧ください。

| 手段 | サービス名 | 方法 | 4攻略の種別 |

|---|---|---|---|

| 旅行積立 | JTB旅行積立 | 旅行会社の積立貯蓄 | ①貯める |

| セール | 一休.com JTB | 予約サイトの各種セール予約 | ②節約する |

| クーポン | 一休.com JTB (メルマガとアプリは旅行会社・旅予約サイト17社登録) | 予約サイトのクーポン入手で予約 アプリでクーポン入手 メルマガでクーポン入手 | ②節約する |

| ポイント | JREポイント 一休ポイント JTBポイント セゾン永久不滅ポイント モッピーポイント | 予約サイトのポイント貯蓄 JRのポイント貯蓄 クレジットカードのポイント貯蓄 ポイントサイトのポイント貯蓄 電子マネーでポイント入手 | ③増やす |

| マイル | セゾンプラチナビジネスアメックスカードで JALマイルを貯める | 航空会社のマイル貯蓄 クレジットカードのポイントをマイル交換 | ③増やす |

| 副業収入 | 終活ガイド活動 | 支出には限界がある 副業で収入アップ | ③増やす |

| 旅行保険 | 利用付帯付きクレジットカードでカバー | クレジットカードで無料付帯 | ④補償 |

私は、ドケチで、よくばりなくせに、ラクを求める「めんどくさがり屋」です(最悪ですね)ので、なかなか、実行に移せませんでした。

カード発行やポイ活サイトに登録しても、3日坊主でした。

が・・・焦らず、ひとつづつ、できることから、始めてみたところ、3ヶ月目くらいから、予想以上に成果が出たので、拍車がかかり、楽しくなりました。

あなたも「コレ気になる」と感じたところから、実際にアクションを起こしてみては、いかがでしょうか。

気になっているだけでは、お得は得られません(以前の私)。

各項目別の詳細解説も、ご興味があれば、お役立てください。

詳細記事

セールに関する解説記事

クーポンに関する解説記事

ポイントに関する解説記事

マイルに関する解説記事

旅行費用マネ活の目的

この活動の目的は、人生後半の『旅行費用』を、確保するためです。

運営者情報の記載どおり、旅好きが、30年以上、『いかにお得に旅をするか』を追求してきた人生です。

そんな私にとって、人生100年時代、折り返し地点の50歳になった時、老後資金が不安で、旅を楽しめない人生は、【生き地獄】だと、思いました。

老後資金準備と並行して、【旅行費用に特化したマネ活】の必要性を、感じた次第です。

目的は以上で、目的を決めた以上、ゴール設定がないと、実行できないと思い、「まずは3年やってみよう」と狙いを定めました。

3年計画でスタートした結果、1年6ヶ月=計画期間の半分で、目標額を超えたので、情報発信に至っております。

旅行費用マネ活の成果

冒頭でお伝えした通り、JALマイルの一例では、ハワイやロンドンへの往復分を獲得しました。

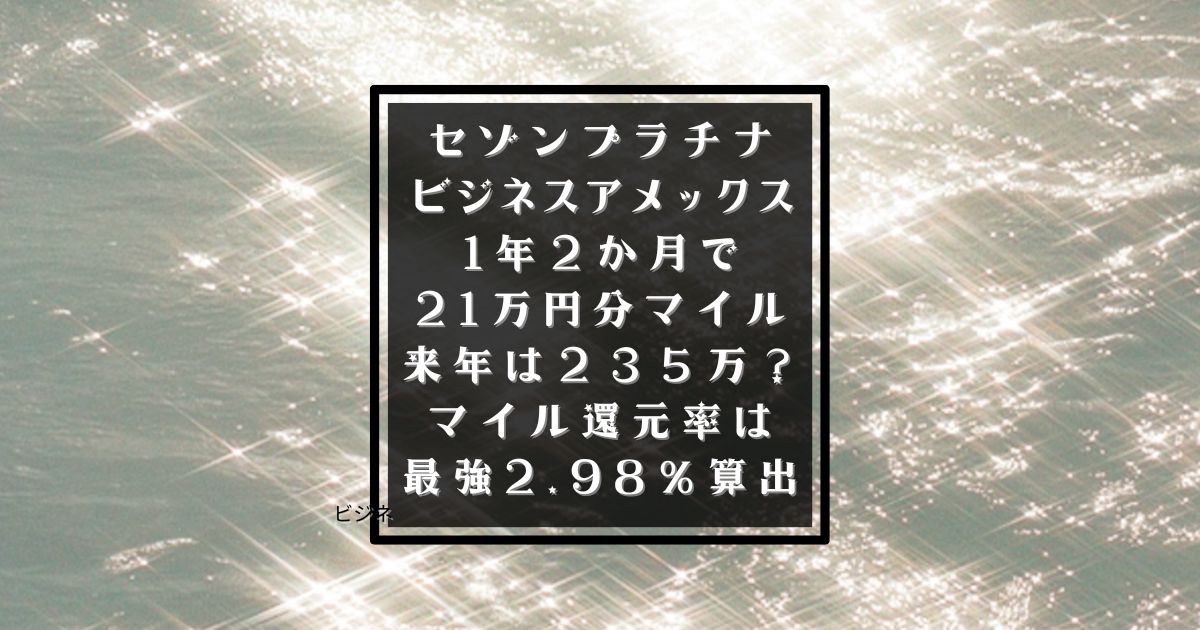

ファーストクラスで片道の流通価格で数値化すれば、712,350円の価値を、クレジットカード年会費27,500円の投資金額で得ることができたので、25.9倍に増やせたこと。

その他、新幹線に乗れるポイント数も、3ヶ月で獲得できたこと。

国内旅行費用の予約は、流通価格の30%割引で旅しているので、1年6ヶ月で、75万円の成果を得られた!と言えます。

旅行費用マネ活の価値

【旅行費用マネ活】の価値は、前述した成果以外にも、ありました。

メリット&デメリットとして、マイナス点も記します。

メリット

メリットは「無駄遣いが減った!」ことです。ケチが、ドケチに進化しました。

旅行費用マネ活で「得したい!増やしたい!」と思うほどに、1マイルや、1ポイントの高い価値を、改めて学び、大切にするように、なりました。

1マイルや1ポイントは、=1円と、思っていましたが、大きな勘違いだったのです。

また、自分の好きな「旅マネ活」を、実行することで、本軸になる『老後資金マネ活』(制度が変化した新NISA=少額投資非課税制度、iDeCo)への理解度が高まったことも、老後資金準備の情報弱者の私にとって、メリットでした。

何よりも、旅好きな私にとって、日々に「張り合い」が出ました。

旅行費用マネ活に限らず、あなたの趣味or好きマネ活を、オススメします。グルメマネ活、キャンプマネ活、推しマネ活、美容マネ活などなど、無限にあると思うのです。

デメリット

メリットが多すぎたので、デメリットが浮かびませんでしたが、自問自答して、見つけました。

【旅行費用マネ活】のデメリットは、旅行費用以外で、使用することになった場合、貯めたマイルやポイントの価値が下がることです。

マイルやポイントは、旅以外の目的でも使えますが、価値は、下がります。

旅行費用マネ活の注意点

旅目的で使えなくなった場合、価値が下がることを踏まえて、

リスク回避の注意点をお伝えします。

初年度は先行投資を、0円・無料で、試さないと、合わなかった場合、マイナスになる

ということです。

最速で成果を出すコツは、クレジットカードであることを、お伝えしました。

成果が出る1%以上の還元率を持つクレジットカードは、年会費が高い傾向があります。なぜならば、高額の年会費を払っても、有り余るリターンがあるから、需要=人気があるからです。私は、クレジットカード所有に年会費を払うことを、馬鹿馬鹿しいと思っていましたが、今は「お得だから払う価値がある」と、その需要に、今更ながら、納得しました。

とは言え、初年度から、いきなり投資するのは、リスキーです。

あなたのライフスタイルに合うor合わないかを、見極める期間が必要だから、です。

少なくとも、私は、そう考えて、初年度は、0円でカード発行し、1年経過後時に、納得&確信をしてから、年会費を払えたことが、とても、安心できたのです。

旅行費用マネ活はこんな方におすすめ

『旅行費用マネ活』について、方法・成果・価値・注意点を、お伝えしてきました。

お金の使い方・貯め方は、人それぞれです。趣味思考も、それぞれです。

最後に、当ページの方法が「合うと思う方」の傾向を、記します。

年に2回は、旅を楽しみたい、旅好きな方!と言うのは、大前提です。

50代の方

私自身、50歳から始めて、1年6ヶ月が経ちました。まだ住宅ローンが残っているし、子供の教育費も終わってはいません。

が、30代、40代の頃に比べて、山場を超えつつある見通しも、立ってきました。

今後の長い人生後半に向けて、老後資金とは別に、自分の楽しみのために使える資金も、準備が必要だなと、考えるようになったのです。

また、50代になって、収入が入ってくる期間の、カウントダウンを感じるようになりました。

老後資金の準備と共に、自分だけの趣味資金を、確保したくなったのです。

何事も、すぐに成果が出るものではないので、旅費確保スキルを、ゆっくり積み上げよう!と考えました。

40代の家計圧迫期よりも、60歳で収入がなくなってからよりも、50代が、取り組みやすかったと思うのです。

特に、マイルやポイントを、高還元率で貯めるためには、クレジットカード選びが重要です。50代になると、若い頃に比べて、発行しにくくなるかもしれないとも、考えました。解約はいつでもできるけど、発行はリミットがあると。

家計の圧迫が減り、老後が直近に迫り、まだ、カード発行ができる『50代』は、旅行費用マネ活のスタートに適していたと、振り返ります。

ドケチな方

私は、ドケチ、です。費用VS価値を、常々、考えています。

1円たりとも、損したくありません。お金があれば、大抵の問題は、解決できるからです。

お金は、愛と同じくらい、大切だと思うのです。

旅行費用で「得をした時」は、得した金額が大きいほど、ニヤニヤや、ドヤ顔が、とまりません。

共感いただける『ケチな方』は、『旅行費用マネ活』をおすすめできます。

なぜならば、達成感や、満足感を、得られるからです。楽しく活動できますよ!

よくばりな方

私は、よくばり、です。旅が好きで、お得に行きたいくせに、格安ランクは、気がすすみません。

格安を最優先すれば、旅費を安くする方法は多義に渡ります。が、民宿民泊、ゲストハウスや、カプセルホテル、高速バス移動、レンタカーで運転などなど。でも、50代大人旅、ご褒美旅として、ゆっくり快適にリフレッシュしたい場合も、多いですよね。

共感いただけるならば、『旅行費用マネ活』をおすすめできます。

『標準以上の品質をキープしたい』場合の、ガッチリ!対応策だから、です。

以上、私が実践中の『旅行費用マネ活』を、人生後半対策の一例として、記しました。

一文でも、お役立て頂けたら幸いです。